Deze beweringen over de digitale euro kloppen niet

- Dit artikel is meer dan een jaar oud.

- Gepubliceerd op 2 april 2025 om 13:26

- Laatst bijgewerkt op 2 januari 2026 om 11:55

- Leestijd: 8 min

- Door: Elena CRISAN, Claire-Line NASS, AFP Oostenrijk, AFP Frankrijk

- Vertaling en aanpassing: Liesa PAUWELS, AFP Netherlands

De Europese Centrale Bank (ECB) onderzoekt momenteel de mogelijke invoering van een digitale euro om tegemoet te komen aan een verminderde vraag naar contant geld en om de afhankelijkheid van buitenlandse betalingssystemen te verminderen. Sinds het concept voor het eerst werd voorgesteld, circuleren er echter online veel misvattingen, waaronder recente beweringen dat de digitale euro al in oktober 2025 zal worden gelanceerd, een "vervaldatum" zal hebben of "automatische belastingaftrek" mogelijk zal maken. Deskundigen achten een introductie vóór 2027 echter onwaarschijnlijk. En een "vervaldatum" of "automatisch afgetrokken belastingen" voor de digitale munt werden in geen enkel voorstel van de ECB opgenomen, vertelden experts aan AFP.

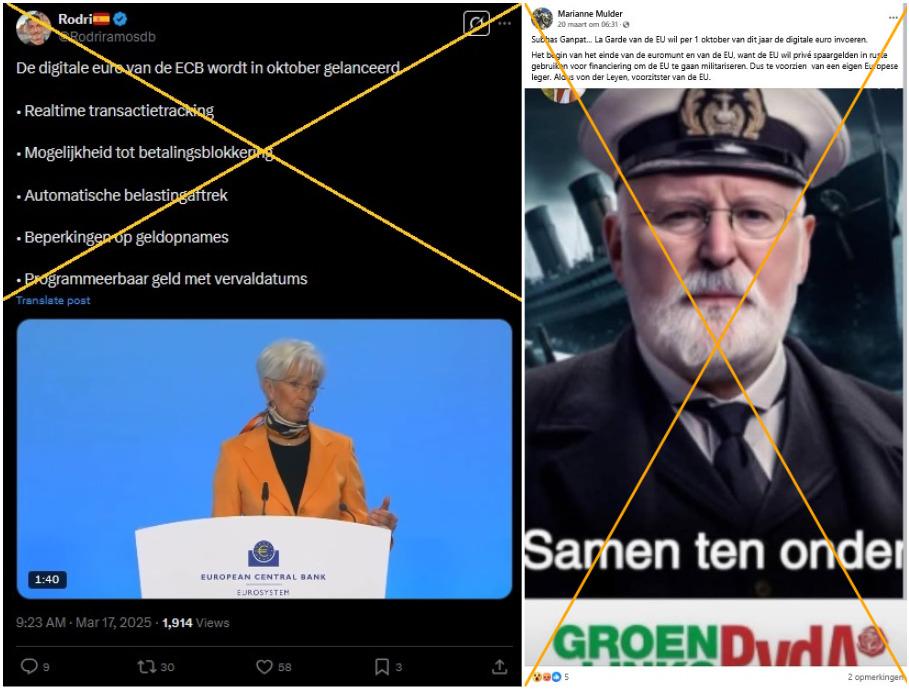

"De digitale euro van de ECB wordt in oktober gelanceerd" was de boodschap in tal van berichten op sociale media, waaronder op X op 17 maart 2025. Daarin werd een kort fragment gedeeld van ECB-baas Christine Lagarde tijdens een persconferentie op 6 maart 2025. De auteur van de post beweert vervolgens dat dit "realtime transactietracking, mogelijkheid tot betalingsblokkering, automatische belastingaftrek, beperkingen op geldopnames, programmeerbaar geld met vervaldatums" mogelijk zal maken.

In andere berichten, zoals dit Facebookbericht gepubliceerd op 20 maart 2025, wordt ook beweerd dat de digitale euro zal worden geïntroduceerd in oktober en voegen eraan toe dat dit "het begin van het einde van de euromunt" zal betekenen, omdat de Europese Unie "privé spaargelden in ruste wil gebruiken voor financiering om de EU te gaan militariseren".

Dit laatste verwijst naar een recente verklaring van EU-commissievoorzitter Ursula von der Leyen op 10 maart 2025 op X. Maar zowel Lagarde's verklaring als von der Leyens opmerking werden uit hun context gehaald en fout geïnterpreteerd.

Experts vertelden aan AFP dat de ECB gebonden is aan de Europese privacywetgeving en geen toegang zal hebben tot persoonlijke gegevens of informatie over individuele transacties. De ECB heeft ook expliciet het idee van vervaldata voor digitale euro's afgewezen.

De digitale euro zal net zo functioneren als fysiek geld, maar dan in digitale vorm. Het doel is om geld van de Europese Centrale Bank in elektronische vorm aan te bieden. Hoe dit in de praktijk zal worden geïmplementeerd, wordt momenteel nog uitgewerkt door de Europese Centrale Bank (ECB) tijdens een interne voorbereidingsfase.

Maar sinds de lancering van het project ontstond er een golf van online misinformatie, ook in andere talen, zoals in het Duits, Tsjechisch, Slovaaks en Frans.

Voorbereidingsfase eindigt in oktober 2025

Op 6 maart 2025 besprak Lagarde tijdens een persconferentie het besluit om het belangrijkste rentetarief te verlagen naar 2,5 procent. Tijdens de daaropvolgende vraag- en antwoordsessie werd een off-topic vraag gesteld over de voortgang van de ECB met betrekking tot de digitale euro, nadat de Amerikaanse president Donald Trump de plannen voor een digitale dollar had stopgezet.

Lagarde antwoordde toen in het Engels dat ze hoopte dat de ECB uiteindelijk "deze digitale euro kan realiseren". Ze sprak toen van een "deadline" in oktober 2025 waarvoor de ECB zich "klaarmaakte".

Haar woorden werden sindsdien online uit hun context gehaald, waarbij socialemediagebruikers een fragment van de persconferentie deelden en beweerden dat de digitale munt al in oktober zou worden ingevoerd.

Zoals de ECB echter op 13 maart 2025 op haar X-account uitlegde, gold de deadline slechts voor het einde van een voorbereidende fase die in november 2023 begon. Deze was gepland na twee jaar te eindigen, in oktober 2025. Dan zal de Raad van Bestuur van de ECB een besluit moeten nemen over de volgende fase van de voorbereidingen. De ECB heeft ook EU-brede wetgeving nodig voordat ze verder kan gaan met een digitale euro en daar wordt in Brussel nog aan gewerkt.

De volledige tijdlijn voor de digitale euro is te vinden op de website van de ECB. Lagarde bevestigde alleen dat de ECB zich aan deze tijdlijn zou houden.

Alexandre Stervinou, directeur betalingsonderzoek en -monitoring bij de Franse Nationale Bank, zei op 13 maart 2025 tegen AFP dat "om een digitale euro uit te kunnen geven, als dat ooit gebeurt, dat meerdere jaren zal duren". Het zou volgens hem niet mogelijk zijn om een digitale euro te implementeren "voor midden 2027 of 2028", eraan toevoegend dat het "tot 2030" zou kunnen duren voordat deze volledig is geïmplementeerd.

Niet het einde van contant geld

Claims over een cashloze maatschappij maken al lange tijd deel uit van de samenzweringsretoriek en een van de terugkerende misvattingen die over de digitale euro de ronde doet, is dat deze fysieke bankbiljetten en munten zal vervangen. Maar, contant geld blijft een populair betaalmiddel in Europa en de ECB heeft bij verschillende gelegenheden verklaard dat de digitale euro bedoeld is als aanvulling, niet als vervanging van contant geld.

"Contant geld zal niet worden afgeschaft," zei de Oostenrijkse Nationale Bank op 14 maart 2025 tegen AFP. "Niemand in de eurozone denkt aan het afschaffen van contant geld." Integendeel, de eurobiljetten krijgen zelfs een nieuw ontwerp.

Hoewel winkels in de eurozone momenteel niet verplicht zijn om kaartbetalingen te accepteren, moeten ze volgens de EU-wetgeving altijd contant geld accepteren (met een paar uitzonderingen, zoals veiligheidsredenen). De invoering van de digitale euro verandert niets aan deze verplichting. Contant geld wordt beschermd door de wet, bijvoorbeeld in het Verdrag betreffende de werking van de Europese Unie (VWEU).

Het geplande Europese rechtskader ter ondersteuning van de digitale euro "kan niets veranderen aan de bepaling van art. 128 lid. 1 zin 3 VWEU, volgens welke eurobankbiljetten de enige bankbiljetten zijn die wettig betaalmiddel zijn in de Unie," aldus Christoph Ohler, hoogleraar publiek en Europees recht aan de Friedrich Schiller Universiteit van Jena. "Ook kan wetgeving het recht van de lidstaten om euromunten uit te geven niet opheffen."

"De digitale euro zal er niet zijn om contant geld te vervangen, vat Stervinou van de Franse Nationale Bank samen. Het doel is "dat de digitale euro in ongeveer dezelfde behoeften voorziet als contant geld, maar dan in de digitale ruimte - en dus naast andere betaalinstrumenten," zei hij.

Zorgen over traceerbaarheid

De digitalisering van transacties is al enkele jaren een terechte bezorgdheid, omdat het een zekere mate van tracering mogelijk maakt.

Nathalie Janson, universitair hoofddocent economie aan de NEOMA Business School in Parijs, wijst erop dat in het geval van landen als de Bahama's en Nigeria, de invoering van digitale munten mogelijk specifiek verband hield met het doel om "financiële inclusie te bevorderen en contante betalingen te verminderen in de strijd tegen corruptie en illegale handel.

Apostolos Thomadakis, onderzoekshoofd bij het in Brussel gevestigde European Capital Markets Institute, vertelde aan AFP op 26 maart 2025 ook dat de zorgen niet ongegrond zijn als we kijken naar het gebruik van digitale munten buiten de EU.

In China bijvoorbeeld roept de ontwikkeling van de 'digitale yuan' vragen op over de betrokkenheid van autoriteiten en hun recht om transacties te controleren, en dus over privacy. De digitale yuan maakt het mogelijk om geld op te slaan en transacties uit te voeren via een app die is ontwikkeld door het Digital Currency Research Institute van de People's Bank of China (hier en hier gearchiveerd).

"De EU-aanpak is echter heel anders, gericht op het behoud van privacy en vrijheid in betalingen, in plaats van controle," aldus Thomadakis. "De technische capaciteit om transacties te controleren of te blokkeren zal bestaan (zoals al het geval is in het banksysteem), maar binnen het huidige Europese wettelijke kader en het ontwerp van de ECB is het niet de bedoeling dat dit wordt gebruikt om transacties te blokkeren."

Op de vraag over vertrouwelijkheid bij het betalen met de digitale euro, vertelde de Oostenrijkse Nationale Bank ook aan AFP dat digitale eurotransacties anoniem zouden zijn. Dit betekent dat de ECB niet in staat zal zijn om de persoon achter de betaling te identificeren of kan weten wie een digitale portemonnee heeft.

Thomadakis legde uit dat "de ECB wettelijk verplicht is de GDPR na te leven en geen commercieel belang heeft bij consumentengegevens (in tegenstelling tot particuliere betalingsproviders)". Net als andere organisaties die persoonsgegevens verwerken in de EU, moet de ECB de Europese privacywetgeving, of GDPR, respecteren.

Digitale euro zal niet programmeerbaar zijn

Sommige posts online beweren ook ten onrechte dat de digitale euro zou komen met zogenaamde "vervaldata".

Volgens Thomadakis "wordt het idee van geld met een vervaldatum onder academici soms besproken onder het concept van programmeerbaar geld (om uitgaven tijdens een recessie te stimuleren), maar heeft de ECB dit idee voor de digitale euro expliciet verworpen".

Programmeerbaar geld is digitaal geld dat specifiek bedoeld is om te worden uitgegeven voor een vooraf bepaald doel, zoals digitale vouchers voor voedsel of duurzame producten. Dit concept wordt al wijdverspreid toegepast als een aanvullende vorm van looncompensatie in sommige landen, zoals bijvoorbeeld maaltijdcheques in België.

De ECB verklaarde ook op haar website dat "de digitale euro nooit programmeerbaar geld zal zijn".

De digitale euro is ontworpen om te functioneren als contant geld. "Eenmaal uitgegeven en opgeslagen in een digitale portemonnee, blijft hij geldig, net als fysiek geld of elektronische bankdeposito's," voegde Thomadakis eraan toe.

Geen 'automatische belastingaftrek' gepland

Het is ook geenszins de bedoeling dat er via een digitale euro "automatisch belastingen" zouden worden afgetrokken, in tegenstelling tot wat sommige berichten online beweren. "Tot nu toe wijst niets op iets dergelijks," aldus Thomadakis. "De ECB is duidelijk geweest dat de digitale euro de autoriteiten geen toegang zou geven tot de tegoeden van mensen of automatische betalingen mogelijk zou maken zonder toestemming van de gebruikers."

Volgens Stervinou van de Banque de France kan "digitale valuta niet worden getransformeerd, veranderd of bijvoorbeeld zelf belast worden". "Er kan geen sprake zijn van dergelijke systemen," voegde hij eraan toe.

Stervinou verzekerde dat "we zullen weten dat er digitale euro's in omloop zijn in de systemen van de centrale bank, maar we zullen niet precies weten wie deze digitale euro's bezit".

Von der Leyens opmerking over spaargeld

In een bericht op X van 10 maart 2025 zei EU-commissievoorzitter Ursula von der Leyen het volgende in verband met de Europese Spaar- en Investeringsunie (SIU): "We zullen particuliere spaargelden omzetten in broodnodige investeringen." Het bericht bevat een video met onder andere ECB-baas Christine Lagarde. Sommige socialemediagebruikers legden echter snel onterecht een verband tussen de opmerkingen van Von der Leyen en de digitale euro, waarmee ze suggereerden dat burgers hun spaargeld op de een of andere manier zouden zien verdwijnen.

In een verklaring op 17 maart 2025 zei het persteam van de Commissie echter dat Von der Leyen erop wees dat "EU-burgers meer mogelijkheden moeten krijgen als ze hun spaargeld op de EU-kapitaalmarkten willen beleggen". Deze inspanningen vormen de kern van waar de SIU voor staat.

Het doel is om "de participatie van burgers in de kapitaalmarkten te vergroten", maar "de EU zal burgers op geen enkele manier dwingen om te investeren in de kapitaalmarkten", aldus de verklaring. De SIU is alleen bedoeld om "een gunstiger klimaat te scheppen voor degenen die willen investeren".

Metadata toegevoegd.2 januari 2026 Metadata toegevoegd.

Copyright © AFP 2017-2026. Voor commercieel gebruik van deze inhoud is een abonnement vereist. Klik hier voor meer informatie.

Heeft u content gezien die u door AFP wilt laten verifiëren?

Neem contact met ons op